¿Involucrado en un accidente de coche? Nuestra guía sobre la ley de seguros de auto de Georgia y cómo hacer un reclamo puede ser útil después de su colisión.

Puntos Clave:

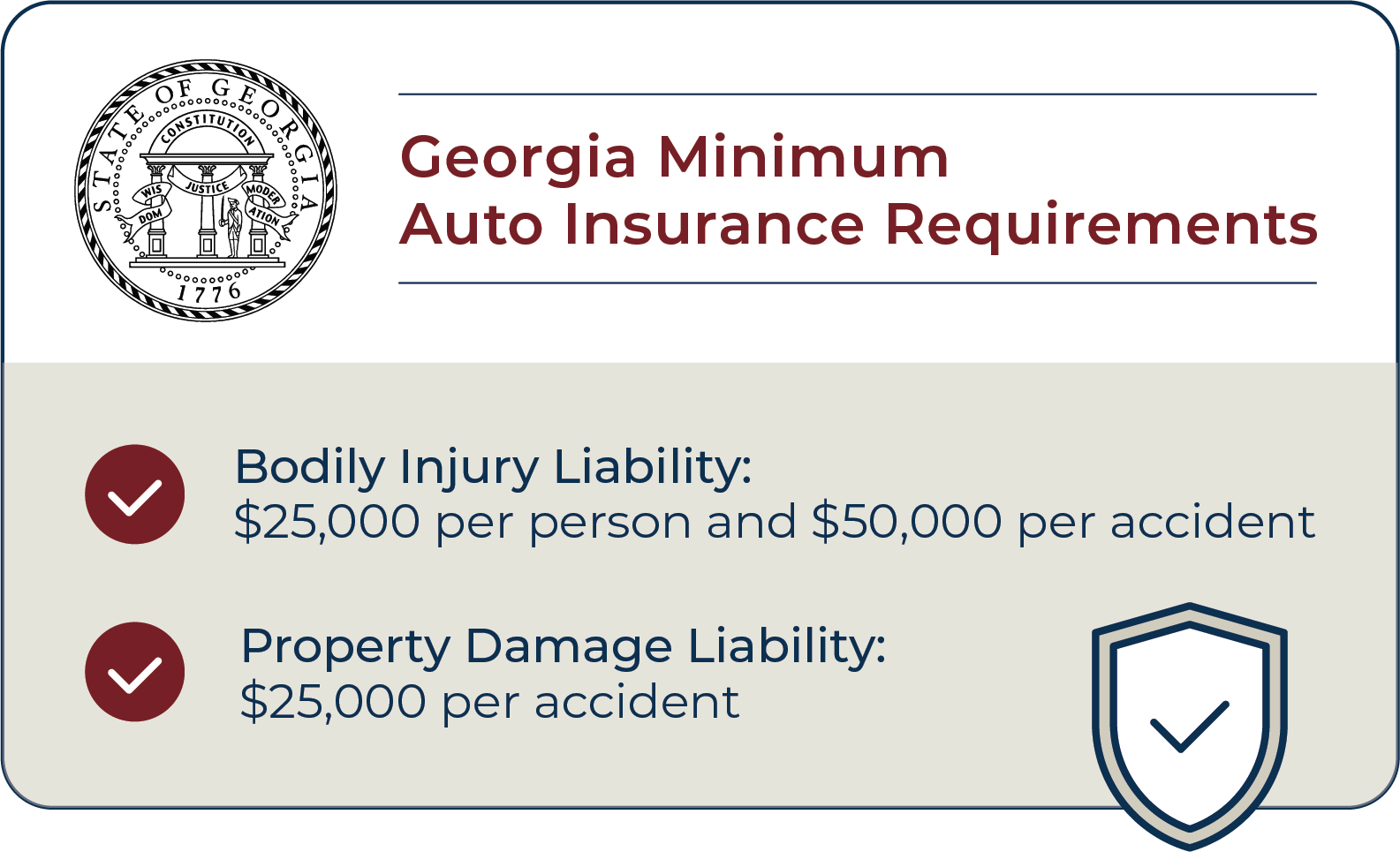

- Los conductores de Georgia están obligados a tener una cobertura mínima de seguro de responsabilidad civil por lesiones corporales ($25,000 por persona y $50,000 por accidente) y por daños a la propiedad ($25,000 por accidente).

- La cobertura para conductores sin seguro/con seguro insuficiente proporciona protección para las víctimas de accidentes de coche causados por conductores que no tienen seguro de auto o que no tienen suficiente seguro para cubrir el accidente.

- Los conductores pueden optar por protección adicional añadiendo coberturas opcionales a sus propias pólizas de seguro de auto.

Hay alrededor de 400,000 accidentes de coche en las carreteras de Georgia cada año. Muchos de estos accidentes resultan en reclamos de seguro para compensar a las víctimas por sus daños y lesiones.

Desafortunadamente, las pólizas de seguro de auto pueden ser difíciles de entender, y las víctimas de accidentes pueden dejar de aprovechar la cobertura de seguro si no están familiarizadas con cómo funcionan estas pólizas de seguro.

Es útil conocer los fundamentos de la cobertura de seguro en Georgia para que pueda asegurarse de estar protegido si se ve involucrado en un accidente.

¿Quién Está Cubierto en un Accidente con Lesiones con Su Cobertura de Seguro?

Inicialmente, podría pensar que usted es la única persona que su seguro cubre, después de todo, es su póliza. Sin embargo, en realidad, su seguro de auto proporciona cobertura para una amplia gama de personas si usted está involucrado en un accidente que es su culpa. Dependiendo de los tipos de cobertura que incluya su póliza, su propia póliza de seguro puede cubrir:

- Usted mismo;

- Pasajeros en su coche;

- El conductor del otro coche o coches involucrados en el accidente;

- Pasajeros de otros vehículos en el accidente; y

- Conductores a los que usted permite conducir su vehículo.

Debe notificar a su propia compañía de seguros que ha estado involucrado en un accidente. Si el otro conductor fue el culpable, entonces también debe contactar a su compañía de seguros para la reparación de su vehículo.

Si un proveedor médico acepta tratar sus lesiones bajo un gravamen, entonces tiene derecho a recuperar cualquier dinero gastado en tratar sus lesiones del accidente de coche. Dependiendo del gravamen, típicamente debe pagar la factura una vez que su caso se haya resuelto. Sin embargo, debe consultar con un abogado antes de acordar pagar cualquier gravamen pendiente.

Requisitos Mínimos de Seguro de Auto en Georgia

No existe una póliza de seguro de auto que sirva para todos —vienen en todas formas y tamaños, y los conductores son libres de personalizar sus pólizas para proporcionar la cobertura que desean y necesitan.

Esto no significa que un conductor pueda optar por no tener seguro de auto en absoluto, sin embargo. Georgia —como la mayoría de los estados del país— requiere que sus conductores tengan una cantidad mínima de seguro de responsabilidad civil para proporcionar cobertura a otros si un conductor causa un accidente.

Cobertura de Responsabilidad Civil por Lesiones Corporales

El seguro de responsabilidad civil por lesiones corporales del conductor culpable paga los gastos incurridos por otras personas involucradas en el accidente. No cubrirá las lesiones sufridas por el conductor culpable.

Esta cobertura proporciona compensación por:

- Gastos médicos, como facturas de hospital y rehabilitación física;

- Salarios perdidos si no puede trabajar después de su accidente; y

- Dolor físico y emocional sufrido durante y después del accidente.

Además, si usted causa un accidente y es demandado por la parte lesionada o su compañía de seguros, el seguro de responsabilidad civil por lesiones corporales puede cubrir sus gastos legales.

En Georgia, los conductores deben llevar una cobertura mínima de seguro de responsabilidad civil por lesiones corporales de $25,000 por persona y $50,000 por accidente si más de una persona resulta herida.

Ejemplo: Jake se pasa un semáforo en rojo y golpea a Sarah en su bicicleta mientras ella está cruzando legalmente la intersección. La cobertura de responsabilidad civil por lesiones corporales de Jake pagará por las lesiones de Sarah hasta los límites de la cobertura de Jake. Sin embargo, la cobertura de Jake por lesiones corporales no cubrirá sus propias lesiones.

Cobertura de Responsabilidad por Daños a la Propiedad

A los conductores de Georgia también se les exige llevar un mínimo de $25,000 en seguro de responsabilidad por daños a la propiedad. Esta cobertura paga por los daños que un conductor culpable causa al coche de otra persona o a la propiedad personal.

Digamos, por ejemplo, que usted causa un accidente de coche que envía el coche de otra persona contra una valla ubicada en el jardín frontal de alguien. Su propia cobertura de responsabilidad por daños a la propiedad ayudaría a pagar los costos para reparar tanto el coche como la valla.

Ejemplo: Chris choca por detrás el camión de Michael en un cruce de cuatro calles, causando daños extensos al portón trasero y la caja del camión de Michael. Los costos para reparar el camión de Michael estarán cubiertos por la póliza de responsabilidad por daños a la propiedad de Chris hasta los límites de la cobertura de Chris.

Seleccionando la Cobertura de Seguro de Auto Correcta para Usted

En The Millar Law Firm, entendemos que elegir la póliza de seguro de coche correcta puede ser abrumador. Hay muchas opciones de cobertura y complementos para elegir, y el tipo de cobertura de seguro que debe elegir depende de sus deseos y necesidades individuales.

Una póliza de seguro de auto puede ser perfecta para una persona, pero insuficiente para otro conductor. Aunque no tiene que obtener cada tipo de cobertura que una aseguradora pueda ofrecer, es importante seleccionar una cobertura que lo proteja adecuadamente a usted y a otros si se ve involucrado en un accidente de coche.

Independientemente de la cobertura que elija, hay un consejo que podemos ofrecer que no cambia: Elija una póliza de seguro de coche con límites que sean más altos que los límites mínimos de cobertura. Al elegir una póliza de seguro de coche, podría sentirse tentado a optar por la opción menos costosa. Pero es importante recordar que los requisitos mínimos del estado están destinados a ser exactamente eso: una cobertura mínima que un conductor debe tener por ley.

No somos vendedores de seguros de coches, y esto no es una estrategia de venta, es una recomendación para asegurar que su póliza de seguro lo proteja adecuadamente a usted y a otros en caso de un accidente. Un accidente de coche moderado o grave puede ser exponencialmente mayor que los límites mínimos de cobertura que la ley de Georgia requiere, y si selecciona la opción de seguro más barata, su cobertura puede ser insuficiente para las lesiones y daños que se sostienen en un accidente.

Por Qué los Mínimos de Seguro Pueden No Ser Suficientes

Como se discutió anteriormente, se requiere que los conductores de Georgia lleven un mínimo de cobertura de responsabilidad civil por lesiones corporales de $25,000 por persona y $50,000 por accidente. En otras palabras, si un conductor que solo tiene cobertura mínima de seguro causa un accidente, lo máximo que su compañía de seguros pagará a una parte lesionada es de $25,000. Del mismo modo, si varias personas resultan heridas en el accidente, la cobertura mínima de seguro del conductor se agotará en $50,000 para todo el accidente.

En accidentes de coche que involucran a varias personas, la cobertura mínima de responsabilidad civil por lesiones corporales se agota rápidamente. Las facturas médicas por lesiones sufridas en accidentes de auto graves pueden ser de decenas, o incluso cientos, de miles de dólares.

No importa cuánto sumen las lesiones de las víctimas, la cobertura mínima de responsabilidad civil por lesiones corporales solo pagará hasta los límites mencionados anteriormente. Si las pérdidas de la parte lesionada son mayores que estas cantidades mínimas y la víctima presenta una demanda contra usted, podría ser responsable del resto del saldo.

Para protegerse contra la responsabilidad potencial, siempre es una buena idea comprar cobertura adicional de responsabilidad civil por lesiones corporales si puede. La cantidad de cobertura que debe obtener varía dependiendo de sus circunstancias, pero generalmente es una buena idea tener una cobertura de seguro de responsabilidad que sea igual o mayor que sus activos totales, incluyendo su casa, coche, ahorros y cualquier negocio que posea.

Realizar un reclamo por lesiones corporales

Normalmente, usted o su abogado de accidentes de coche harán un reclamo con el seguro del conductor culpable para cubrir sus facturas médicas, pérdidas de ingresos y dolor y sufrimiento. Recomendamos que no brinde una declaración grabada al ajustador de seguros sin antes consultar a un abogado experto en accidentes de coche. Los reclamos por lesiones corporales normalmente se resuelven con el ajustador de seguros del portador culpable después de que usted se haya recuperado de sus lesiones.

Si sus lesiones son extensas o sus facturas médicas son lo suficientemente altas, su reclamo puede tener un valor significativo. Si el caso iguala o supera el límite del seguro del conductor culpable, también puede tener un reclamo contra su cobertura para Conductores con Seguro Insuficiente o Sin Seguro. También es esencial obtener el informe del accidente del departamento de policía como evidencia al hacer cualquier reclamo de seguro.

¿Debería informar a mi propia compañía de seguros sobre mis lesiones?

Puede informar a su compañía de seguros sobre sus lesiones, especialmente si necesita buscar una indemnización bajo su seguro de auto cuando el seguro de la parte culpable se haya agotado.

Pólizas de Daños a la Propiedad

Como recordatorio, el seguro de responsabilidad por daños a la propiedad solo cubrirá los costos para reparar o reemplazar el otro vehículo en un accidente que usted haya causado; no pagará por los costos de reparar su propio coche.

Si desea que su póliza de seguro cubra las reparaciones de su vehículo, hay dos tipos adicionales de pólizas de daños a la propiedad que puede seleccionar.

Cobertura de Colisión

Como su nombre sugiere, esta forma de seguro de propiedad proporcionará cobertura para reparar o reemplazar su coche en caso de una colisión. Esto es cierto incluso si el accidente fue su culpa o si estuvo involucrado en un accidente de un solo coche, como un accidente de vuelco o una colisión con un árbol. Generalmente, si usted arrienda su coche o toma un préstamo automotriz para comprarlo, se le requerirá tener cobertura de colisión.

Cobertura Integral

Mientras que los accidentes de coche son el principal culpable de daño a los vehículos, su coche puede ser dañado de otras maneras también. La cobertura integral cubre daños a su vehículo que no fueron el resultado de un accidente de coche. Si su coche fue robado, dañado en una tormenta o vandalizado, por ejemplo, la cobertura integral proporcionaría compensación para cubrir la reparación o reemplazo del vehículo.

Ejemplo: El coche de Kelly fue robado de su complejo de apartamentos en medio de la noche. Si la póliza de seguro de auto de Kelly incluye cobertura integral, el seguro de Kelly pagará por el costo de reemplazar su coche hasta los límites de la cobertura integral de Kelly.

Como puede ver, estos dos tipos de cobertura de seguro proporcionan protección para diferentes escenarios. Las coberturas integral y de colisión suelen agruparse porque una forma de cobertura puede entrar en juego y pagar por el daño a su vehículo incluso si la otra no lo hace.

Cobertura Contra Conductores Sin Seguro y con Seguro Insuficiente

Aunque la ley de Georgia exige que los conductores tengan una cobertura mínima de seguro de responsabilidad civil, los conductores no siempre siguen las reglas.

Desafortunadamente, los conductores sin seguro son demasiado comunes en el estado; de hecho, alrededor del 12% de los conductores de Georgia no tienen seguro. Y aunque un conductor culpable esté asegurado, sus límites de cobertura pueden no ser suficientemente altos para pagar las lesiones y daños que una víctima sostiene en un accidente.

Para proporcionar un nivel adicional de protección contra accidentes causados por un conductor sin seguro o con seguro insuficiente, la ley de Georgia requiere que las compañías de seguros de autos ofrezcan a los conductores un tipo de seguro llamado cobertura contra conductores sin seguro/con seguro insuficiente (UM/UIM) para proteger a las personas que son heridas por estos conductores. De hecho, para que un conductor rechace esta cobertura adicional, debe rechazar la cobertura por escrito.

Cobertura para Conductores con Seguro Insuficiente (UIM)

Los requisitos mínimos de cobertura para seguros de coche en Georgia están destinados a proporcionar algún nivel de protección a aquellos que viajan por las carreteras del estado. Desafortunadamente, los accidentes y las lesiones que resultan de ellos suelen costar mucho más que los límites mínimos de cobertura requeridos. Una vez que los límites de la póliza del conductor culpable se han agotado, la parte lesionada podría ser responsable del resto de los gastos.

Aquí es donde entra en juego la cobertura para conductores con seguro insuficiente: Es una forma de cobertura en su propia póliza de seguro de auto que interviene y cubre sus pérdidas si está involucrado en un accidente que cuesta más que los límites de la póliza del conductor culpable.

Ejemplo: Diana estuvo involucrada en un accidente grave causado por Kent. Se determinó que Kent era culpable del accidente, pero solo tenía la cobertura mínima de responsabilidad civil que Georgia requiere. El coche de Diana, valorado en $100,000, fue declarado pérdida total, y sus facturas médicas fueron mucho más que el límite de $25,000 en la cobertura de responsabilidad por lesiones corporales de Kent. Si Diana tiene cobertura para conductores con seguro insuficiente en su póliza de accidentes de auto, sus facturas médicas y los costos para reemplazar su vehículo estarán cubiertos hasta su límite de cobertura.

Cobertura para Conductores con Seguro Insuficiente (UIM)

Los requisitos mínimos de cobertura para seguros de coche en Georgia están destinados a proporcionar algún nivel de protección a aquellos que viajan por las carreteras del estado. Desafortunadamente, los accidentes y las lesiones que resultan de ellos suelen costar mucho más que los límites mínimos de cobertura requeridos. Una vez que los límites de la póliza del conductor culpable se han agotado, la parte lesionada podría ser responsable del resto de los gastos.

Aquí es donde entra en juego la cobertura para conductores con seguro insuficiente: Es una forma de cobertura en su propia póliza de seguro de auto que interviene y cubre sus pérdidas si está involucrado en un accidente que cuesta más que los límites de la póliza del conductor culpable.

Ejemplo: Diana estuvo involucrada en un accidente grave causado por Kent. Se determinó que Kent era culpable del accidente, pero solo tenía la cobertura mínima de responsabilidad civil que Georgia requiere. El coche de Diana, valorado en $100,000, fue declarado pérdida total, y sus facturas médicas fueron mucho más que el límite de $25,000 en la cobertura de responsabilidad por lesiones corporales de Kent. Si Diana tiene cobertura para conductores con seguro insuficiente en su póliza de accidentes de auto, sus facturas médicas y los costos para reemplazar su vehículo estarán cubiertos hasta su límite de cobertura.

¿Qué es la cobertura contra conductores sin seguro? ¿Y qué es Med-Pay?

El seguro contra conductores sin seguro es una cobertura opcional que puede tener en su propia póliza de seguro de auto. Este seguro adicional entra en vigor si la parte culpable carece de seguro de responsabilidad civil. Solo se puede recuperar cuando se determina legalmente que el propietario u operador de un vehículo motorizado sin seguro es culpable.

Opciones de Cobertura Adicional para Autos

Aunque hemos explicado los tipos más importantes de cobertura en las pólizas de seguro de auto, estos no son los únicos tipos de cobertura que puede obtener. Formas adicionales de cobertura de seguro de auto están disponibles para los conductores que desean protegerse aún más en caso de un accidente.

Estos tipos de cobertura no son necesariamente necesarios, pero pueden proporcionar compensación en caso de un accidente. Los tipos de cobertura opcional incluyen:

- Protección Contra Pérdidas Totales (GAP): Las aseguradoras solo pagarán por la reparación o reemplazo de su coche hasta su valor actual. Desafortunadamente, en el momento en que conduce un coche nuevo fuera del concesionario, comienza a depreciarse. Si está involucrado en un accidente que resulta en daños graves a su vehículo, su cobertura de seguro puede no ser tan alta como el préstamo que tiene sobre el coche. Aquí es donde entra el seguro GAP: paga la diferencia entre lo que vale su coche y lo que aún debe sobre el coche.

- Asistencia en Carretera: Las inconveniencias que pueden venir con la propiedad de un coche se extienden más allá de los accidentes. Si tiene cobertura de asistencia en carretera, su seguro pagará por los costos de remolcar un coche inoperable, quedarse sin gasolina o encerrarse fuera de su coche.

- Reembolso por Alquiler: Las reparaciones de vehículos son una parte inevitable de los accidentes de autos. Desafortunadamente, los coches no siempre pueden ser arreglados de la noche a la mañana. Si está involucrado en un accidente, puede encontrarse sin coche durante días o incluso semanas. La cobertura de reembolso por alquiler hace exactamente lo que suena: proporciona compensación por los gastos de alquilar un coche mientras espera que su coche sea reparado.

Cómo Reparar o Declarar Pérdida Total de su Vehículo Después de un Accidente

Si su auto o camión fue dañado, pero puede ser reparado, podría tener derecho a recibir un coche de alquiler y recuperar un pago por la disminución del valor de su vehículo después del accidente.

Obtener un vehículo de alquiler después de su accidente. Recomendamos que contacte a la compañía de seguros del conductor culpable para reportar el reclamo y solicitar un coche de alquiler. Tiene derecho a un alquiler similar a su propio vehículo. Al momento de reportar el accidente, puede recibir instrucciones o autorización para alquilar un coche por parte del asegurador del conductor culpable. Sin embargo, si el ajustador le dice que todavía están “investigando” y no pueden autorizar un alquiler aún, puede pasar por su propia compañía de seguros, hasta el límite de su cobertura. Generalmente, tiene derecho a un vehículo de alquiler hasta que su propio auto o camión esté reparado o su cobertura personal se agote.

Reparar su vehículo. Primero, debe contactar a la compañía de seguros del conductor culpable. El asegurador puede recomendar un taller de reparación, pero tiene derecho a elegir su propio taller. A continuación, se preparará un presupuesto de reparación. Si usa su propio taller, la compañía de seguros del conductor culpable tendrá que aprobar el presupuesto. Recomendamos que solicite que su coche sea reparado usando solo piezas originales y nuevas. Sin embargo, por ley, una compañía de seguros puede negarse a cubrir piezas originales si hay disponibles piezas alternativas comparables.

¿Qué pasa si su vehículo es declarado pérdida total? Si la compañía de seguros declara que el costo de reparación supera su valor, puede ser declarado pérdida total. En este caso, la compañía de seguros del conductor culpable está obligada a pagar el valor justo de mercado del vehículo. Esto puede ser subjetivo, dependiendo de la edad, condición y opciones del auto o camión. Usualmente, el valor justo de mercado es negociable. Una buena guía o regla general es lo que personas privadas están vendiendo vehículos comparables en el mercado, como en AutoTrader, Cars.com o el Libro Azul.

¿Tiene derecho a pago por ítems dañados y propiedad en su coche? Sí, puede ser reembolsado por ítems dañados dentro del coche en el accidente. Tendrá que probar que los ítems fueron dañados y establecer el valor de estas cosas. Puede usar recibos, fotografías o facturas de reparación para recuperar estas pérdidas.